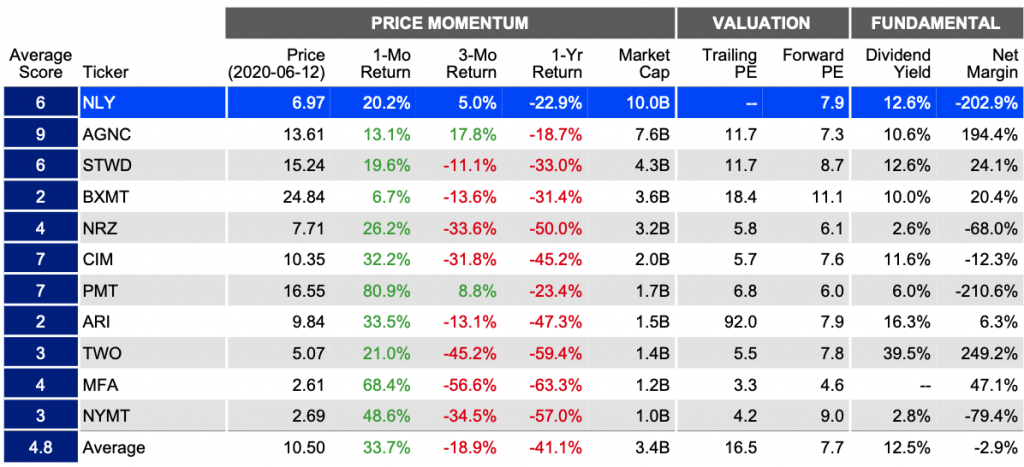

Annaly Capital Management Inc. (NLY-N) es un REIT especializado en hipotecas. La empresa pide dinero prestado, principalmente a través de acuerdos de recompra a corto plazo, y reinvierte los ingresos en valores respaldados por activos. Al 31 de diciembre de 2019, el 93% de los activos de la empresa eran valores respaldados por hipotecas emitidos por Fannie Mae o Freddie Mac, ambas empresas patrocinadas por el gobierno de los Estados Unidos. La empresa genera utilidades a partir del margen de interés neto entre los intereses devengados por sus activos y sus costos de endeudamiento, que se amplifica por el uso del apalancamiento.

La compañía es la más grande de su tipo en los Estados Unidos, con una capitalización de mercado de USD 10 mil millones, un rendimiento de -22,9% durante el último año, un PE adelantado de 7,9, un índice de dividendos de 12,6% y un margen neto de -202.9%

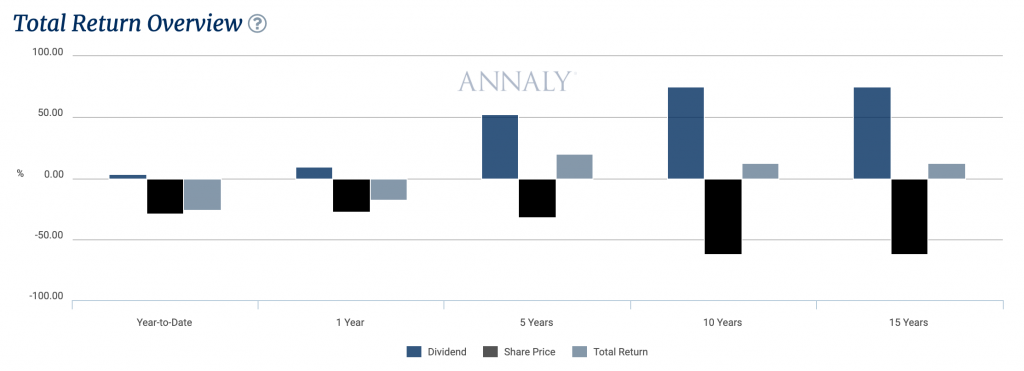

Como la mayoría de los REIT, Annaly tiene un índice de dividendos muy alto, sin embargo, no debemos cegarnos por un dividendo tan alto y evaluar el desempeño de las acciones en su conjunto, en otras palabras, considerando los dividendos y la apreciación de las acciones.

Para una inversión de 5 años, Anally ha proporcionado un rendimiento de dividendos de 52%, el precio de la acción + 32%, dando un rendimiento total de 20%. El rendimiento total de 1 año es -18%, especialmente debido a un rendimiento muy negativo de las acciones y, a los 15 años, el rendimiento total es de 12%.

Es alarmante que la firma presente una rentabilidad neta de -202.9% al cierre de 2019, parte de la justificación de este valor negativo se debe a que los REIT hipotecarios suelen operar con mayores dificultades cuando las tasas de interés tienen una tendencia alcista como sucedido en los últimos años hasta la llegada de la crisis del COVI-19. Sin embargo, podemos ver que otros competidores de Annaly, como AGNC, tienen un rendimiento neto muy positivo, por lo que el argumento de la tasa de interés no justifica la situación por completo.

El mercado de las REIT hipotecarias sufrió una caída espectacular durante la crisis del COVI-19, haciéndose eco de la gran depresión financiera de 2008/9, donde la escasez de liquidez en el sistema financiero frenó el flujo de crédito entre entidades. En el caso de Annaly, la caída fue 61%. Uno de los programas de la FED consiste en la compra masiva de hipotecas respaldadas por valores de la Agencia, los mercados financieros han respondido positivamente a este hecho, ya que minimiza el riesgo de quiebra de este tipo de entidades. Adicionalmente, la caída de las tasas de interés ha ayudado a este tipo de empresas permitiéndoles operar con mayores márgenes. En febrero Annaly alcanzó los 10 USD por acción, en marzo rondaba los 4 USD y actualmente ronda los 7 USD, lo que implica un crecimiento de 65% desde los valores mínimos.