El estudio del comercio algorítmico es de gran importancia dado su predominio y crecimiento previsto. En 2019, la mayoría de las acciones negociadas en EE. UU. se ejecutaron mediante algoritmos, equivalentes a 35,11 TP3T de $31 billones y la tasa de crecimiento anual compuesta (CAGR) global estimada durante el período 2020-2027 es de 8,71 TP3T.

El tema presenta muchas cuestiones y ángulos. Los inversores institucionales emplean grandes recursos humanos y de capital para aprovechar el comercio algorítmico, mientras que los inversores minoristas tienen oportunidades limitadas pero crecientes. En segundo lugar, el número de estrategias a seguir es grande, lo que tiende a cambiar infinitamente los parámetros de suposición, lo que hace que la selección de estrategias sea un desafío. En tercer lugar, los inversores son por naturaleza idiosincrásicos y, en consecuencia, no existe una estrategia válida para todos.

La literatura académica existente adopta una postura firme en materia de matemáticas financieras; prestando atención a la microestructura del mercado, la medición de costos o la estimación de costos, solo por citar algunos temas. Existe un enfoque más pragmático, recogido en los libros de texto, con énfasis en construir su propio sistema de comercio algorítmico. Sin embargo, se presta muy poca atención al comercio algorítmico con formas de planes comerciales existentes como QuantConnect o AmiBroker y bibliotecas de algoritmos como Quantpedia como base para articular la investigación.

El propósito de investigación de este artículo es estudiar estrategias comerciales algorítmicas, utilizando el repositorio de algoritmos de Quantpedia y QuantConnect como base de las estrategias y QuantConnect como plataforma comercial. En particular, el número de estrategias es tres: comprar y mantener, prima de riesgo de volatilidad (VRP) e impulso del sentimiento. El estudio adopta dos vertientes en la evaluación, per se y consolidada.

La pregunta de investigación tiene un enfoque más concéntrico al inversor que matemático. De las tres estrategias de negociación algorítmica, ¿cuál podría ser la mejor para un inversor con un horizonte de inversión de cinco años? La respuesta no es sencilla, porque los inversores tienen diferentes perfiles de riesgo-recompensa, edad y circunstancias sociales y familiares.

Métodos de búsqueda

El horizonte temporal de este trabajo es longitudinal por un periodo de siete años, desde el 01-01-2014 hasta el 31-12-2020. Sin embargo, también es transversal y tendrá especial interés al final del estudio en diciembre de 2021.

La recopilación de datos de entrada proviene de fuentes secundarias. Las series de tiempo financieras son de QuantConnect, que posee una biblioteca de datos cuidadosamente seleccionada para materias primas, valores y divisas en múltiples intervalos de tiempo que permiten una ejecución rápida y confiable del algoritmo de backtesting. Para el análisis de sentimiento, los datos provienen de Tiingo, una base de datos de millones de artículos con más de 15 años de historia. El muestreo no es probabilístico y es muy intencional porque la investigación utiliza solo un vehículo de negociación, el fondo cotizado en bolsa (ETF) SPDR S&P 500 Trust (SPY) y sus derivados, en forma de opciones de compra y venta.

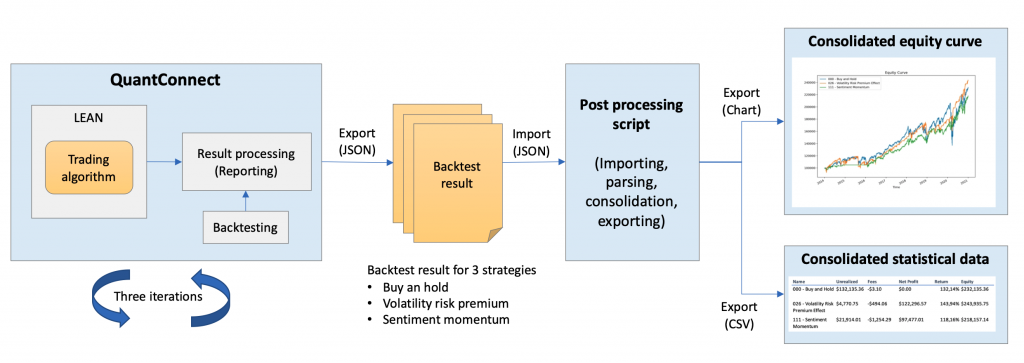

El estudio requiere ejecutar cada algoritmo con QuantConnect y consolidar los resultados para construir una conclusión integral que ayude a responder la pregunta de investigación. La siguiente figura muestra el proceso de investigación completo.

En primer lugar, cada estrategia se ejecuta en QuantConnect utilizando el motor de suma algorítmica lean (LEAN) en modo de backtesting; como resultado, proporciona una rica información gráfica y numérica dentro del entorno QuantConnect. En segundo lugar, los resultados del backtesting se exportan en un archivo JSON. El proceso se repite tres veces, una por cada estrategia; finalmente, se obtienen tres archivos JSON. A continuación se ejecuta un script de postprocesamiento, para importar los tres archivos, analizar los datos, consolidarlos y exportar la información en dos conjuntos, el gráfico de curva patrimonial consolidada y el archivo CSV con datos estadísticos consolidados.

Tres estrategias comerciales algorítmicas

Comprar y retener

La estrategia se basa en la hipótesis del mercado eficiente (EMH) en su forma fuerte, que establece que los precios en el mercado de valores reflejan muy rápidamente toda la información financiera y económica. Esta constituye una teoría fundamental en la fijación de precios de activos financieros con estudios a favor y en contra.

Si la EMH es cierta, un inversor no puede explotar las ineficiencias del mercado para obtener rentabilidades consistentemente superiores a las del mercado, a menos que asuma un riesgo mayor. En consecuencia, la estrategia de comprar y mantener es un buen indicador del EMH, porque el inversor simplemente compra una parte del mercado durante un período de tiempo y la vende al final para recibir el beneficio.

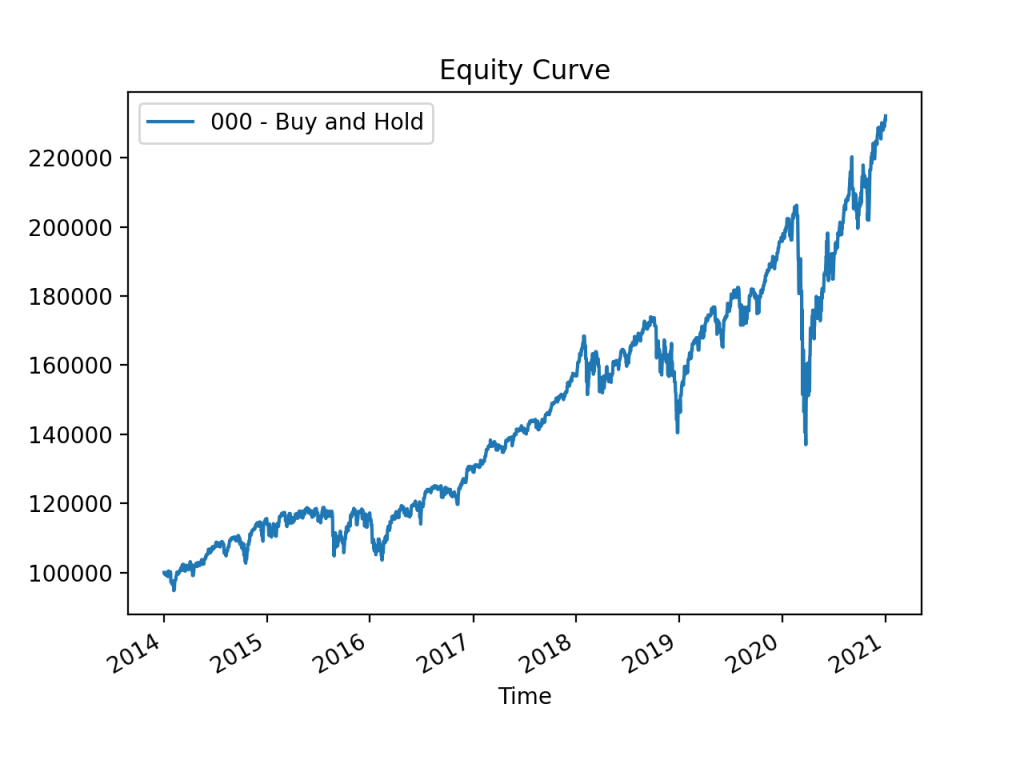

La implementación de la estrategia de compra y retención es extremadamente simple: compra $100000 en acciones de SPY al comienzo del período de backtesting y las vende al final, por lo que consta solo de dos operaciones.

La figura anterior presenta un resumen del resultado del backtesting de la estrategia. Con una inversión de $100000 el beneficio neto total es $132135 que constituye un retorno de la inversión (ROI) de 132% y un retorno de crecimiento anual compuesto (CAGR) de 12,8%, un retorno atractivo para una inversión de capital. Debido a que la estrategia simplemente sigue al mercado, particularmente al SPY que constituye las 500 mayores empresas por capitalización en EE. UU., presenta rasgos muy distintivos, como la caída de las acciones chinas y las caídas del petróleo en 2016, la guerra comercial entre EE. UU. y China y la Reserva Federal. (Fed) rápido aumento de las tasas de interés en 2018 y el comienzo de la crisis de COVID-19 en 2020.

La estrategia es extremadamente eficiente, solo se necesitan 2 operaciones, lo que implica un bajo costo de operación de $3. Esto tiene una gran ventaja fiscal en comparación con estrategias con un gran número de operaciones, porque los impuestos se pagan sobre las ganancias realizadas anualizadas. Sin embargo, este estudio no toma en cuenta el impacto fiscal, pero ciertamente debe considerarse para un análisis completo.

En términos de riesgo, la reducción máxima (MDD) es de 33,6% relativamente alta y producida por la crisis del COVID-19 a principios de 2020. La desviación estándar anual (SD) es de 0,16 y el ratio de Sharpe es de 0,75. , ambos parámetros son básicamente el indicador de riesgo sistémico y riesgo-recompensa del mercado de valores en Estados Unidos.

Esta estrategia simplemente sigue al mercado, en consecuencia, los parámetros de desempeño y riesgo son el benchmarking, es decir, la referencia para comparar con otras estrategias con vehículo financiero similar e inmediato.

Resultado del backtest en QuantConnect

Prima de riesgo de volatilidad

La volatilidad histórica de las acciones tiende a ser mayor que la volatilidad implícita; la diferencia se denomina prima de riesgo de volatilidad (VRP). La investigación académica sugiere que el VRP se debe a la aversión de los inversores a los rendimientos negativos y, en consecuencia, están dispuestos a pagar una prima para cubrir sus carteras.

El VPR se puede obtener con estrategias de opciones, swaps de varianza o futuros del índice de volatilidad CBOE (VIX). Esta estrategia intenta explotar el efecto VRP con opciones derivadas de SPY.

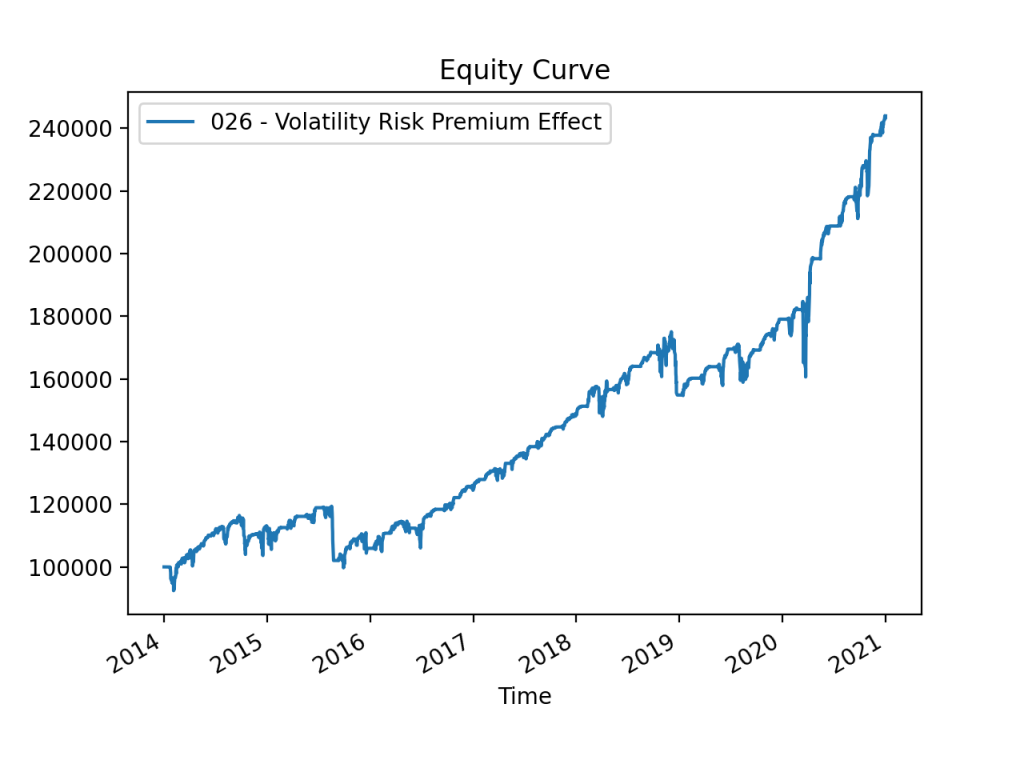

El algoritmo se deriva de Quantpedia. Vende todos los meses opciones at-the-money de SPY con una fecha de vencimiento de un mes para cosechar 5% de la prima de la opción, el capital sobrante se invierte en SPY. La cartera está parcialmente protegida contra la caída del mercado comprando posiciones fuera del dinero 15% más bajas que el valor SPY.

La implementación es propensa a la calibración, por ejemplo, el grado de apalancamiento de la estrategia, el valor de las opciones de venta fuera del dinero o el uso de opciones de venta simples at-the-money en lugar de opciones combinadas.

La figura anterior representa el resultado de la simulación. Con una inversión de $100000 la ganancia neta total es $143936 que constituye un ROI de 144% y CAGR de 13,6%; aunque aparentemente es una rentabilidad alta, es una cifra relativamente modesta teniendo en cuenta que la estrategia se basa en derivados que son intrínsecamente más riesgosos que las acciones normales. La estrategia no es muy efectiva para sortear las caídas del mercado de valores chino y las caídas del petróleo crudo en 2016; sin embargo, funciona mejor con la caída debido a la guerra comercial entre Estados Unidos y China y el aumento de las tasas de interés de la Reserva Federal en 2018 y extremadamente bien durante la pandemia de COVID. -19 crisis en 2020.

El número total de operaciones es 444, lo que implica $494 en tarifas comerciales. Las tarifas son relativamente bajas considerando la cantidad de operaciones, esto se debe a que el algoritmo utiliza derivados SPY que son muy líquidos en el mercado. Debido a que el algoritmo opera con regularidad, es fiscalmente menos eficiente que una estrategia de compra y retención.

Los indicadores de riesgo de la estrategia son relativamente favorables. El MDD es 16,4%, un reconocimiento de una forma eficiente de superar la crisis del COVID-19, la SD anual es 0,13, que es relativamente baja, lo que refleja que el mecanismo de cobertura con opciones de venta fuera del dinero es efectivo. y el ratio de Sharpe es 1,13, que es relativamente alto, impulsado por una alta rentabilidad y una baja DE anual.

Resultado del backtest en QuantConnect

Impulso del sentimiento

La estrategia de impulso del sentimiento pertenece al grupo de estrategias de impulso, una categoría clave junto con las estrategias de reversión de la media. Las estrategias de impulso se basan en la creencia de que los precios presentan tendencias y, por lo tanto, los activos deben comprarse en largo en regímenes positivos y en corto en regímenes negativos. Las tendencias pueden deberse a causas racionales o “irracionales”; La teoría subyacente de esta estrategia es el comportamiento escuchado, tal como lo describen las finanzas conductuales, que impulsa tendencias "irracionales" por parte de manadas de inversores.

La estrategia entra en conflicto con la EMH y la hipótesis del paseo aleatorio (RWH). El RWH afirma que los precios de las acciones siguen un paseo aleatorio o comportamiento aleatorio, teoría sustentada por evidencias empíricas a favor y en contra. En determinadas circunstancias, los precios pueden seguir una tendencia, y esto es lo que la estrategia de impulso del sentimiento intenta explotar.

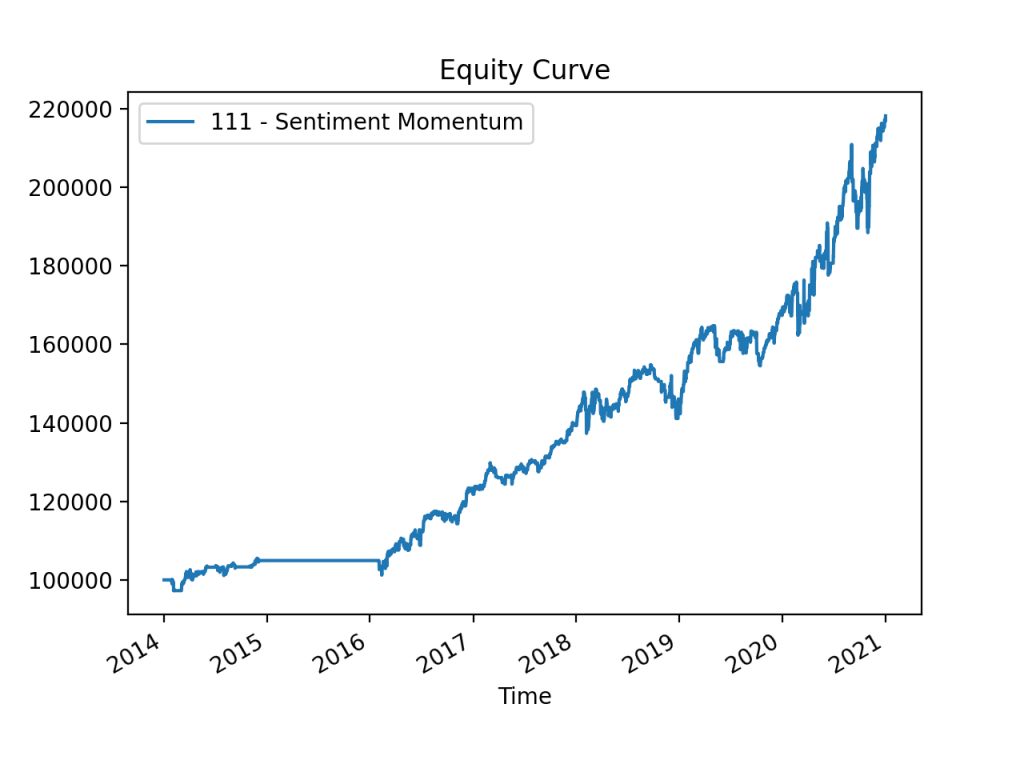

El algoritmo es una adaptación de la biblioteca QuantConnect y consiste en la creación de un indicador de sentimiento que desencadena la decisión de comprar o vender acciones de SPY. En este caso, no se permiten posiciones cortas y el umbral para la decisión de compra/venta es cinco, un número arbitrario.

El indicador se crea mediante la suma de las puntuaciones de una ventana móvil de los últimos 100 artículos de Tiingo. La ventana móvil de 100 artículos ayuda a generar un sentimiento más generalizado y actúa como un filtro que elimina el ruido. Las puntuaciones se definen uniformemente por 33 palabras agrupadas en palabras positivas como bueno, excelente o crecimiento con un valor de 0,5 puntos y palabras negativas como fallido, perdido o pobre con un valor de -0,5 puntos. Este algoritmo tiene muchas oportunidades de ajuste, como el valor del umbral de compra/venta, la habilitación de ventas en corto SPY, la duración de las ventanas móviles o el número y significado de las puntuaciones.

La figura anterior captura el resultado del backtesting. Con una inversión de $100000 la ganancia neta total es $118157 que implica un ROI de 118% y CAGR de 11,8%; el rendimiento es bastante alto para una estrategia basada en acciones. Es notable que la estrategia no se negoció durante la caída del mercado de valores chino y las caídas del petróleo crudo en 2015, obviamente impulsadas por un sentimiento negativo en el mercado, y es particularmente interesante cuán bien la estrategia superó el comercio entre Estados Unidos, China y la Reserva Federal. aumentando el interés en 2018, y la crisis de COVID-19 en 2020 también.

El número total de operaciones es 478, lo que implica $1254 de tarifas comerciales. El valor es ligeramente alto, especialmente teniendo en cuenta que el algoritmo no cotizó en 2015; podría optimizarse para limitar el número de operaciones, pero aun así, el algoritmo debe juzgarse de manera integral. Al igual que VRP, este algoritmo se negocia con regularidad, por lo que en una cuenta sujeta a impuestos requiere declarar los beneficios anualmente. Los indicadores de riesgo son atractivos. El MDD es de 10,7%, un valor bajo que refleja un método eficaz para evitar caídas en la curva de renta variable, la SD anual es de 0,09 un valor bajo más presente en bonos que en acciones, y el ratio de Sharpe es de 0,99, un valor bajo que refleja un método eficaz para evitar caídas en la curva de renta variable. valor relativamente bajo impulsado por un modesto retorno de la inversión.

Resultado del backtest en QuantConnect

Resultados consolidados y discusión

Si te interesa saber cuál es la mejor estrategia para inversores con un horizonte de inversión de cinco años, te invito a descargar el trabajo completo de investigación.

El capítulo de discusión y resultados consolidados articula una evaluación holística de las estrategias considerando todas las variables estadísticas e información gráfica. Se discute sobre la mejor estrategia para los inversores, considerando el desempeño general, la situación fiscal del inversor y el apetito de riesgo-recompensa.

La descarga incluye:

- Investigación completa de cursos en formato PDF.

- Script de posprocesamiento en Phyton para consolidar los datos con configuraciones en Visual Studio Code.

- Algoritmos comerciales de las tres estrategias en Phyton para QuantConnect.

- El backtesting resulta de QuantConnect a partir de las tres estrategias.